リボ払いとは違うクレジットカードの分割払いを賢く使うには?

クレジットカードの支払い方法をいつも「1回払い」にしていませんか?

クレジットカードには、分割払いという支払い方法もあります。金額の大きい買い物をするときや、「今月の請求額が多すぎて支払えるかどうか……」というときに、役立つ支払い方法が「分割払い」です。

分割払いを利用すると手数料がかかるといった注意点もありますが、分割払いをふだん使っていない方にこそ知ってほしい分割払いのメリットも。

「分割払いって、こういう使い方もあるんだ!」と目からウロコの活用術をお伝えします。

クレジットカードの支払い方法

クレジットカードの支払い方法は1回払いだけではありません。分割払いやリボ払い、ボーナス払いなど様々な支払い方法があります。

支払い方法の内容について紹介します。

クレジットカード支払い方法「1回払い」「一括払い」

「一括払い」ともいわれるスタンダードな支払い方法です。1回払いで支払うときには、手数料は必要ありません。

クレジットカードの「締め日」に1ヶ月間の利用金額が集計され、「支払日」に口座から締め日に集計された金額が引き落とされることになります。締め日や支払日がいつになるのかは、利用しているクレジットカード会社によって異なります。

締め日に利用金額が集計されると、支払日に何円の引き落としがあるのかを会員ページ等でチェックすることができます。なお、支払日の引き落とし金額の決定までには数日間かかることもあります。

締め日から10日ほど経過すると、支払日に引き落とされる金額が確定している状態になっていることが多いです。

クレジットカード支払い方法「2回払い」

2回払いは、2ヶ月にわけて代金を支払う方法です。

2回払いの場合は、1回払いと同様に手数料がかかりません。分割して払うので、分割払いではあるものの、3回以上の分割払いとは区別されていることが多いです。

高額な買い物をするときなど、「1回で支払うのはちょっと厳しいかもしれない。でも、手数料は払いたくないな」と感じたときに役立つ支払い方法です。

ただし、2回払いが利用できないお店もあります。

クレジットカード支払い方法「3回以上」「分割払い」

「回数指定分割払い」とよばれることもあります。

「分割払い」とは、利用代金を3回以上にわたってわけて支払う方法のことをいいます。

3回以上にわけて支払う「分割払い」では手数料が必要になります。

分割回数を自分で選ぶことができますが、クレジットカード会社によって対応している回数が異なります。

ただし、3回、6回、10回、12回、24回の分割払いにはほとんどのクレジットカード会社が対応しています。分割回数が多いものでは、30回や36回の分割に対応しているクレジットカード会社もあります。

クレジットカード支払い方法「リボ払い」

「リボルビング払い」を略して「リボ払い」といわれています。

リボ払いでは、あらかじめ決めておいた金額が毎月の支払代金となります。

たとえば、毎月5万円に設定しておけば、利用金額にかかわらず毎月5万円が引き落とされます。

利用残高と手数料を合わせた金額を支払い終わるまで、一定の金額で支払いを続けていきます。

月々の支払金額を一定にできるため、月ごとの支出負担を減らしたり、家計の計画が立てやすいというメリットがあります。

その反面、支払期間がのびてしまったり、リボ払いの手数料も発生するため、総支払額が高くなってしまうというデメリットもあります。

リボ払いを利用する前には、手数料を含めて総額でいくら支払うことになるのかを計算し、収入に合わせた計画的な利用を心がけましょう。

「リボ払い」にも種類がある

リボ払いには、利用代金と手数料支払をあわせた総額が一定になる「元利定額方式」や一定の支払額に手数料を毎月加算する「元金定額方式」といった種類があります。

元利定額方式(がんりていがくほうしき)

元金定額方式(がんきんていがくほうしき)

分割払いとリボ払いの違いは?

分割払いでは、支払いの「回数」をあらかじめ決めます。決めた支払回数によって月々の支払金額が決まります。

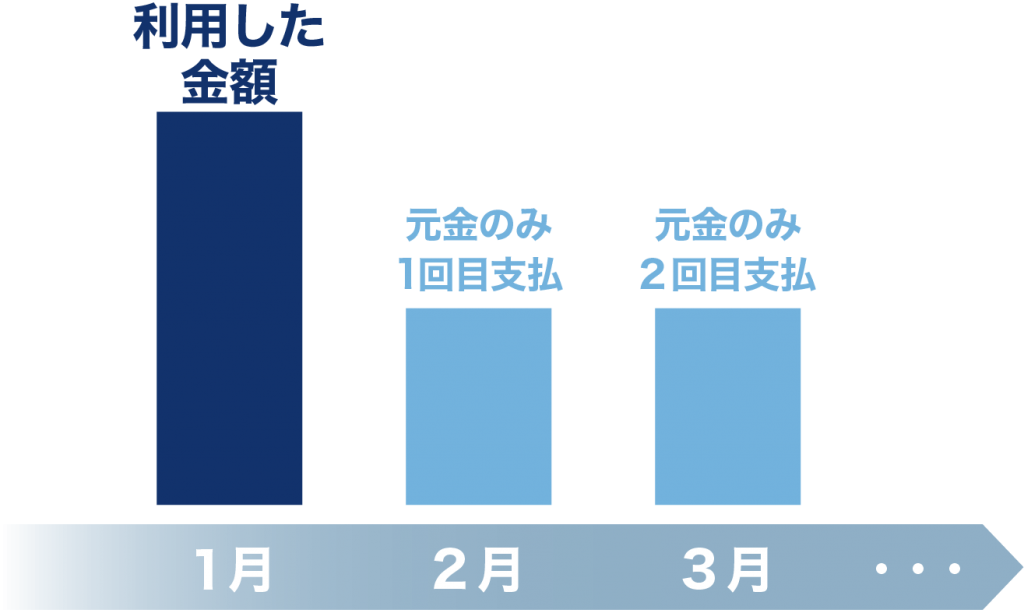

たとえば、30万円のモノを購入したとします。

3回払いなら、毎月10万円ずつの支払いを3回。

6回払いなら、毎月5万円ずつの支払いを6回。

…ということになります。支払いの回数を決めることで、月々に支払う金額も決まってきます。

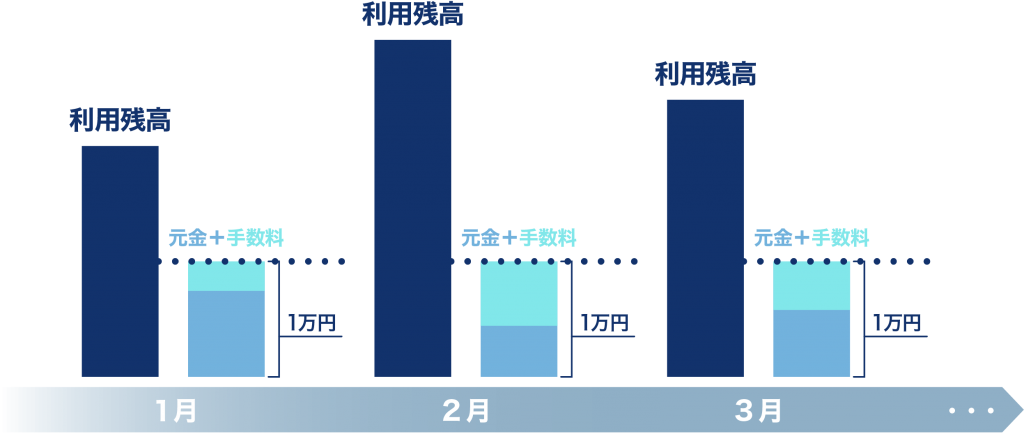

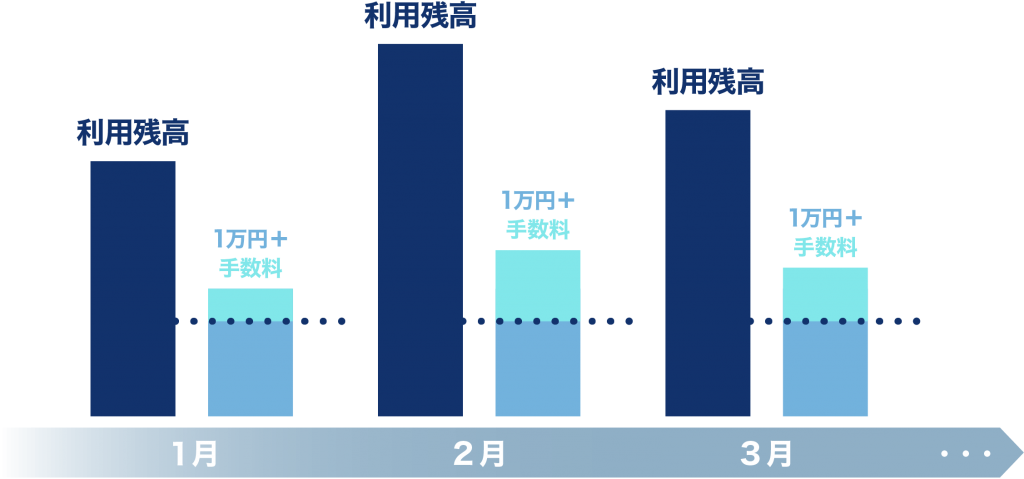

一方、リボ払いであらかじめ決めておくのは、毎月の支払い「金額」です。

もし、毎月の支払金額を5万円に設定したとします(わかりやするために、ここでは手数料は考えないことにします)。

20万円使った月の支払いは5万円で、残りの利用残高(15万円)は翌月以降に繰り越されます。

翌月利用がなければ、利用残高15万円のうちまた5万円を支払い、残りの10万円は翌月以降へ。

利用があれば、利用残高が増えていき、支払いも長くなるということになります。

クレジットカード支払い方法「ボーナス払い」

ボーナス払いとは、支払日を延ばし、ボーナス月にまとめて代金を支払う方法です。

「ボーナス1回払い」であれば手数料は無料ですが、「ボーナス2回払い」を選択すると手数料がかかることも。

ボーナス払いでは、冬から夏にかけての利用分は夏のボーナスで、夏から冬にかけての利用分は冬のボーナスで支払うことになります。

ボーナス払いと呼ばれていますが、主婦(主夫)や自営業などでボーナスがない方でもボーナス払いを利用することは可能です。

支払日を先延ばしにできるという点や、ボーナスが入って余裕のあるときに支払えるという点はメリットだといえます。

ただし、予定していたボーナスが入ってこなかったときに支払いが厳しくなってしまうかもしれないということを考えて利用したほうがよいでしょう。

分割払いを利用する方法

支払い方法を分割払いにするには、2つの方法があります。

店頭で指定する方法と、あとから分割払いに変更する方法です。

店頭で分割払いを指定する

店頭で指定する場合、支払い時に「○回の分割払いで」と店員さんに告げます。お店によっては分割払いができない場合もありますので、分割払いが可能かどうかは店員さんに尋ねましょう。

あとから分割払いにする

もし、店頭で一括払いで支払ったとしても、あとから分割払いに変更することができるシステムを取り入れているクレジットカード会社が多いです。「あとから分割」といった、クレジットカード会社独自のサービス名称がついていることもあります。

クレジットカード会社の会員ページから、分割払いにしたい支払いを選択し、分割払いに変更することが可能です。

リボ払いも同様に、1回払いで支払ったものをあとからリボ払いへ変更できるサービスもあります。

あとから分割払いにするときの注意点

あとから分割払いに変更する場合、変更できる期日が決められています。

締め日から支払日までの間の期日までに、確実に変更することが大切です。

期日を過ぎてからでは、分割払いに変更ができなくなってしまいます。

分割払いの注意点

分割払いを利用するときに注意しておきたいことがあります。注意点を理解したうえで、賢く分割払いを利用できるといいですね。

分割払いには手数料が必要

2回払いまでは手数料が無料です。しかし、3回以上の分割払いとなると手数料が必要になります。

支払回数が増えると、支払う手数料も増えるのが一般的です。

手数料はクレジットカード会社や利用しているクレジットカードによって異なります。

支払回数にもよりますが目安としては、年利で10~15%程度です。

分割払いができない!?分割払いの限度額

ショッピング利用可能枠の金額と、分割払いにできる上限額とは異なります。

分割払いにできる金額はショッピング利用可能枠のなかでも限られた範囲となっています。

分割払いができない!とお困りの方や、分割払いの限度額がいくらなのか知りたい!という方は「ショッピング割賦払い利用枠」を確認してください。

ショッピング割賦払い利用枠に設定されている金額が、分割払いにできる上限額です。

たとえば、ショッピング利用可能枠が100万円、ショッピング割賦払い利用可能枠80万円となっていれば、分割払いが利用できるのは80万円までです。

「ショッピング割賦払い利用枠」が0円なら、1回払いしか利用できません。

支払日を過ぎても利用可能枠が全額回復しない

分割払いにすることで、翌月以降の利用可能枠が減ってしまうことに注意が必要です。

1回払いであれば、支払日が過ぎれば利用可能枠は全額回復します。

分割払いの場合、最初の支払日が過ぎても、利用可能枠からは持ち越された利用残高分が引かれてしまいます。

支払日を過ぎても利用可能枠が全額回復しないという点が一括払いと異なるので、気をつけましょう。

分割払いを受け付けいていないお店もある

お店によっては一括払いのみでしかクレジットカード決済ができないところもあります。

その場合、分割払いにすることはできません。分割払いは、どこのお店でも利用できる支払い方法ではないのです。

ただし、お店で一括払いしか指定できなくても、あとから分割払いに変更できる場合も。

クレジットカード会社があとから分割にする方法を提供していれば、分割払いに変更できる可能性があります。

分割払いのメリット

計画的に利用できれば、分割払いには大きなメリットもあります。

とくに、家計のやりくりや、企業のキャッシュフローについて気になっている方は、分割払いが役立つ場面があるかもしれません。

分割払いに難しい手続きは不要

店頭で分割回数を指定して分割払いにすることを伝えるか、1回払いなどで払ったものを後から分割払いに変更するだけで利用できます。

特別な申込みや審査は不要ですので、ショッピング割賦払い利用枠があれば、今日からでもできる支払い方法です。

買い物ごとに分割回数が選べる

分割回数は買い物ごとに設定可能です。

高額な買い物をするときは、分割回数を多めにすることで、月々の支払負担を減らすことができます。

支払い額を少しだけ抑えたいという場合には、分割回数を少なめに設定し、少ない手数料で月々の負担を減らすという利用のしかたもできます。

支出の調整に分割払いが利用できる

「今月はどうしても支払いが厳しい!」……そんなときもあるでしょう。

支払金額が多すぎて支払日に払えないとなれば、「滞納」になってしまいます。

延滞をしてしまった場合、延滞の期間にもよりますが、

- 遅延損害金が加算される

- 延滞を解消するまでクレジットカードが利用できなくなる

- 信用情報に傷がつく

- クレジットカードの強制解約(強制退会)

という厳しい対応がなされることも。

そこで、分割払いを利用して支払額を少なくするのです。

1回払いで決済したものでも、あとから分割払いに変更できるシステムを利用することで間に合う場合もあります。

分割払いを利用することで支払額を抑え、延滞を回避できれば、延滞損害金が発生したり、クレジットカードが使えなくなったりすることはありません。

分割払いで支出を調整する方法は、個人のみならず、企業の資金繰りにも使える方法です。

クレジットカードの分割払い、まとめ

単なる「支払い方法」ではなく、「支出調整の手段」としても使える分割払い。

1回払いでは厳しい!というときや、リボ払いは使いたくないけど月々の支払負担は減らしたい…というときには、分割払いを検討してみてください。

また、締め日を過ぎて「思ったよりも支払金額が多い」「今月は支払日に口座へお金を用意するのが難しい」と感じたら、あとから分割払いにできるシステムを利用するのもおすすめです。

手数料がかかるため計画的に利用する必要はありますが、分割払いの賢い使い方を理解しておけば、大きな買い物や支出が増えたときにきっと役立つはずです。

記事監修:消費生活ジャーナリスト 岩田昭男

早稲田大学第一文学部卒業。同大学院修士課程修了後、月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動する。主力はクレジットカード&電子マネー、スマホ決済の研究で、すでに30年間に渡って業界の定点観測をしている。

公式サイト「岩田昭男の上級カード道場」ではクレカなどキャッシュレスの情報発信を定期的に行う。

主な著書

「Suica一人勝ちの秘密」(中経出版・現カドカワ)

「信用格差社会」(東洋経済新報社)

他多数。また、クレジットカードのムックも50冊以上監修しキャッシュレスの生き字引として情報発信を続けている。

ウエブは、「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。

趣味は「猫」と「キートン」