法人税を法人クレジットカードで納付するべき理由とは

2017年より法人税をはじめとする国税のクレジットカード納付が可能になり、クレジットカードで支払える税金の幅が広がりました。法人クレジットカードは、煩雑な経費の支払いを1枚のカードに一本化できるなどのメリットがありますが、納税については、十分に認知されているとはいえません。法人税のクレジットカード納付は、現金での支払いよりも利点が多いため、ぜひ、活用していただきたいものです。

2023年11月6日(月)より、ラグジュアリーカードの税金決済時のポイント進呈方法を変更します。

2024年4月6日(土)以降、上記のポイント進呈方法の変更に加え、条件が追加になります。

詳しくはこちらをご覧ください

Contents

クレジットカードで納税するメリット

クレジットカード納税には1回あたりの上限額があります。国税だと納税額が1,000万円未満、地方税だと100万円未満です。かつクレジットカード決済可能額以下の金額(決済手数料を含む)の場合に、納付が可能です。クレジットカードでの納税には、さまざまなメリットがあります。

クレジットカードのポイントが貯まる

法人税などの税金をクレジットカードで支払うと、ほかのショッピングなどと同様にカードのポイントが貯まります。税金はまとまると金額が大きくなるため、決済手数料がかかったとしても、ポイント還元率が上回れば、カード払いのほうがお得になります。ただし、カードによっては、納税はポイントの対象外だったり、還元率が低かったりする場合があるので注意が必要です。詳細はご利用のクレジットカード会社へお問合せください。

オンラインで納付できるため、コンビニや税務署に行く必要がない

自宅やオフィスからオンラインで納税できるため、金融機関や税務署の窓口、コンビニエンスストアなどに出向く必要がなく、窓口で何分も待たされる煩わしさも省けます。

24時間納税可能

インターネットにつながる環境さえあれば、夜間、休祝日を問わず24時間、いつでも納付できます。

ただし、e-Tax経由でのクレジットカード納付はe-Taxの利用可能時間内に限ります。システムのメンテナンス作業により利用できない時間が生じる場合もあります。

e-Taxの利用可能時間

月曜日~金曜日 24時間(ただし、休祝日の翌稼働日は8時30分から)

毎月の最終土曜日及び翌日の日曜日(祝休日と12月29日~1月3日を除く) 8時30分~24時

休祝日、12月29日~1月3日 休止

この他、地方税の納付は、管轄する地方自治体ごとに異なります。例えば東京都です。都税の納付も原則24時間可能ですが、毎週月曜日の午前1時から7時まではシステムメンテナンスのため利用できません。

キャッシュフローがよくなる

「国税クレジットカードお支払サイト」で手続きが完了した日が納付日となり、カード利用額の引き落とし日が、法定納期限を過ぎていても、滞納したことにはなりません。手元に現金がなくても、引き落とし日までにお金を用意すればよいので、キャッシュフローがよくなります。

分割払いが可能

現金で納付する場合は、原則として一括払いとなりますが、クレジットカードによっては、あとから支払い方法を分割払いやリボ払いにすることが可能です。ただし、各カード会社が定める手数料がかかることがあります。

クレジットカードで納税する際の注意点・デメリット

クレジットカードでの納税にはデメリットもあります。

決済手数料が必要になる

クレジットカードでの納税には、決済手数料がかかるため、この決済手数料以上のポイントが還元されないカードの場合はデメリットとなります。

国税の決済手数料

| 納付税額 | 決済手数料(税込) |

|---|---|

| 1円〜10,000円 | 99円 |

| 10,001円〜20,000円 | 198円 |

| 20,001円〜30,000円 | 297円 |

| 30,001円〜40,000円 | 396円 |

| 40,001円〜50,000円 | 495円 |

| 以降も同様に10,000円を超えるごとに決済手数料が加算されます。 | |

2025年1月13日時点

出典:国税クレジットカードお支払いサイト

掲載情報より上記表を作成

都税の決済手数料

1万円まで37円(消費税別)、以降1万円ごとに75円(消費税別)がかかります。

2025年1月13日時点

出典:主税局

https://www.tax.metro.tokyo.lg.jp/

一度納付したらキャンセルできない

税金をクレジットカードで納付すると、手続き完了後に取り消しや変更ができなくなります。間違って多く支払い過ぎて還付を受ける場合は、税務署や市区町村での手続きが必要です。ただし、それでも決済手数料は戻ってきません。手数料は国や地方自治体の収入ではないからです。

領収書が発行されない

クレジットカードで納税をすると領収書が発行されません。自動車税など、各都道府県の税事務所窓口で申請することで、納税証明書を発行できるものもあります。また、発行手数料もかかります。(国税の場合オンライン請求は370円・書面での請求は400円)

継続払いにならない

一度、クレジットカード納付の手続きをしても、次回も自動的にクレジットカード払いになりません。都度、クレジットカード納付手続きが必要です。

クレジットカード納付に対応していない税金もある

国税のほとんどは、クレジットカード納付に対応しています。地方税のクレジットカード納付が可能な地方自治体も増加しつつありますが、クレジットカード納付が可能な税金の種類が限定されていたり、クレジットカード納付に対応していないところも少なくありません。クレジットカード納税の対象となる税金については、各自治体の公式サイトなどで確認が必要です。

クレジットカードのポイント付与対象外、減算されるカードがある

クレジットカードの中には、納税はポイントの付与対象外となるカードがあります。

後述していますが、ラグジュアリーカードでは、納税も通常のショッピングと同じ還元率です。

納税金額がクレジットカードのご利用可能枠(限度額)を上回る場合は使えない

納める税金が利用しているクレジットカードの利用可能枠以上の金額の場合や、その月の他の利用金額と合わせて利用可能枠を超える場合は納税ができません。

ただし、クレジットカードによっては事前入金制度を設けている場合がありますので、カード会社に確認をしましょう。

法人ラグジュアリーカードは、9,990万円までの事前入金サービスを提供しています。

納税で得をするクレジットカードとは?

クレジットカードで納税する場合、決済手数料がかかります。そのため、決済手数料よりも還元されるポイントのほうが高ければ、お得なカードということになります。

税金納付でのポイント還元率はクレジットカードによって異なりますが、決済手数料は、納税金額のおよそ0.8%前後のため、ポイント還元率が1%以上のカードであれば、手数料を差し引いてもお得といえます。

ラグジュアリーカードでは、納税や年会費の支払いも通常のショッピングと同じ還元率です。(ゴールドカード 1.5%, ブラックカード 1.25%, チタンカード 1%)

法人が支払う税金の種類

国税と地方税

税金は国税と地方税に大別されます。

国税とは国におさめる税金のことで、所得税や消費税、法人税、復興特別所得税などがあります。地方税は都道府県や市町村におさめる税金です。道府県民税や都税、市町村税、事業税(事業所税含む)、固定資産税などがこれにあたります。

※租税には様々な税目がある中、いくつかの視点からの分類があり、国税と地方税は課税主体に着目した分類です。

また、所得課税・消費課税・資産課税等は、税負担を経済活動のどの局面に求めているかに着目した分類です。

| 国税 | 地方税 | 国税 | 地方税 | ||

|---|---|---|---|---|---|

| 所得課税 | 所得税 法人税 地方法人税 特別法人事業税 復興特別所得税 |

住民税 事業税 |

消費課税 | 消費税 酒税 たばこ税 たばこ特別税 揮発油税 地方揮発油税 石油ガス税 航空機燃料税 石油石炭税 電源開発促進税 自動車重量税 国際観光旅客税 関税 とん税 特別とん税 |

地方消費税 地方たばこ税 ゴルフ場利用税 軽油引取税 自動車税(環境性能割・種別割) 軽自動車税(環境性能割・種別割) 鉱区税 狩猟税 鉱産税 入湯税 |

| 資産課税等 | 相続税・贈与税 登録免許税 印紙税 |

不動産取得税 固定資産税 特別土地保有税 法定外普通税 事業所税 都市計画税 水利地益税 共同施設税 宅地開発税 国民健康保険税 法定外目的税 |

出典:財務省

掲載情報より上記表を作成

https://www.mof.go.jp/tax_policy/summary/condition/a01.htm

法人が支払うべき税金には以下のものがあります。

・法人税

・地方法人税

・法人住民税

・法人事業税

・消費税

・地方消費税

・社員から源泉徴収した所得税

・社員から源泉徴収した住民税

・固定資産税・都市計画税・償却資産税

・事業所税

・印紙税

法人税

法人の所得に対して課税される国税で、会社は決算期ごとにその事業年度の所得をもとに税額を計算して申告・納税をします。所得とは益金から損金を引いた額をいいます。税率は、法人の区分ごとに異なります。普通法人だと一律23.2%(平成31年4月1日以降に開始する年度の場合)です。資本金が1億円以下の一般的な中小法人、年800万円以下の所得金額の部分は15%です。

| 区分 | 適用関係(開始事業年度) | |||||

|---|---|---|---|---|---|---|

| 平28.4.1以後 | 平30.4.1以後 | 平31.4.1以後 | ||||

| 普通法人 | 資本金1億円以下の法人など (注1) |

年800万円以下の部分 | 下記以外の法人 | 15% | 15% | 15% |

| 適用除外事業者 | 19%(注2) | |||||

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | |||

| 上記以外の普通法人 | 23.4% | 23.2% | 23.2% | |||

| 協同組合等(注3) | 年800万円以下の部分 | 15% 【16%】 |

15% 【16%】 |

15% 【16%】 |

||

| 年800万円超の部分 | 19% 【20%】 |

19% 【20%】 |

19% 【20%】 |

|||

| 公益法人等 | 公益社団法人、公益財団法人 又は非営利型法人 |

収益事業から生じた所得 | 年800万円以下の部分 | 15% | 15% | 15% |

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | |||

| 公益法人等とみなされているもの (注4) |

年800万円以下の部分 | 15% | 15% | 15% | ||

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | |||

| 上記以外の公益法人等 | 年800万円以下の部分 | 15% | 15% | 15% | ||

| 年800万円超の部分 | 19% | 19% | 19% | |||

| 人格のない社団等 | 年800万円以下の部分 | 15% | 15% | 15% | ||

| 年800万円超の部分 | 23.4% | 23.2% | 23.2% | |||

| 特定の医療法人(注5) | 年800万円以下の部分 | 下記以外の法人 | 15% 【16%】 |

15% 【16%】 |

15% 【16%】 |

|

| 適用除外事業者 | 19%(注6) 【20%(注6)】 |

|||||

| 年800万円超の部分 | 19% 【20%】 |

19% 【20%】 |

19% 【20%】 |

|||

出典:国税庁

掲載情報より上記表を作成

https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm

法人住民税

事業所のある地方自治体に納付する地方税で、法人税割と均等割で構成されます。例外として、東京23区のみに事業所がある法人は都民税と一括となっています。

地方法人税

2014年度税制改正で創設された税金で、法人が事業によって得た所得に対して課される国税です。これまで地方自治体に納めていた地方税の一部を国に納め、国が各自治体に配布するものです。

法人事業税

事業を営む法人の所得にかかる地方税です。所得の他、付加価値や資本金等の額などで納税額が決まります。

消費税及び地方消費税

商品販売や資産の貸付、サービスの提供に対してかかる税金です。納税するのは事業者ですが、負担するのは消費者等です。事業者は、消費者等から受け取った消費税等と、商品などの仕入れ(買い入れ)のときに支払った消費税等との差額を納税します。原則として消費税の税率 は国税7.8%、 地方税2.2%で合わせて10%です。ただし、飲食料品などにかかる軽減税率は、国税6.24%、地方税1.76%と合わせて8%となります。

現在、消費税は前々課税期間の課税売上高が1,000万円以下の場合などは、納付する義務はないとされています。しかし、2023年10月1日からインボイス制度が始まった以降は、取引の都合上、納税を余儀なくされる可能性があります。

源泉所得税及び復興特別所得税

源泉所得税とは所得税のひとつで、源泉徴収制度に基づき、国に納める税金のことです。会社が所得税額を計算し、従業員個人の給与・賞与などから天引きした後、本人に代わって国に納めます。所得の支払い者(源泉徴収義務者)は、源泉徴収した所得税を原則として翌月10日までに税務署に納付する義務があります。

復興特別所得税とは、東日本大震災からの復興に必要な財源を確保するために創設された税金です。確定申告をする人や源泉徴収義務者は基準所得税額の2.1%の復興特別所得税額を所得税と合わせて納税しなくてはなりません。

その他

印紙税:契約書や領収書などの特定の文書に課税される税金です。文書の種類や金額によって税額が変わります。

登録免許税:不動産の所有権を登記する場合や、抵当権を登記する場合に、登記所で納付する国税で、「登記料」と呼ばれます。

固定資産税・都市計画税・償却資産税:毎年1月1日時点(賦課期日)で事業に使われる財産・設備にかかる税金のことです。「土地」「建物」「償却資産」が主な対象です。償却資産は、時間経過によって価値が目減りする資産を指し、耐用年数1年以上かつ取得価額10万円以上のものが対象です。エアコンやプリンター、看板などがそれにあたります。

自動車税:毎年4月1日時点の車検証上の所有者に対して課税される税金で、用途や総排気量により税額が決まります。車を購入すると自動車取得税、自動車重量税が課税されます。

クレジットカード払い以外の支払い方法は?

クレジットカード払い以外にも納税方法はあります。ここでは、国税の納付方法についてご紹介します。

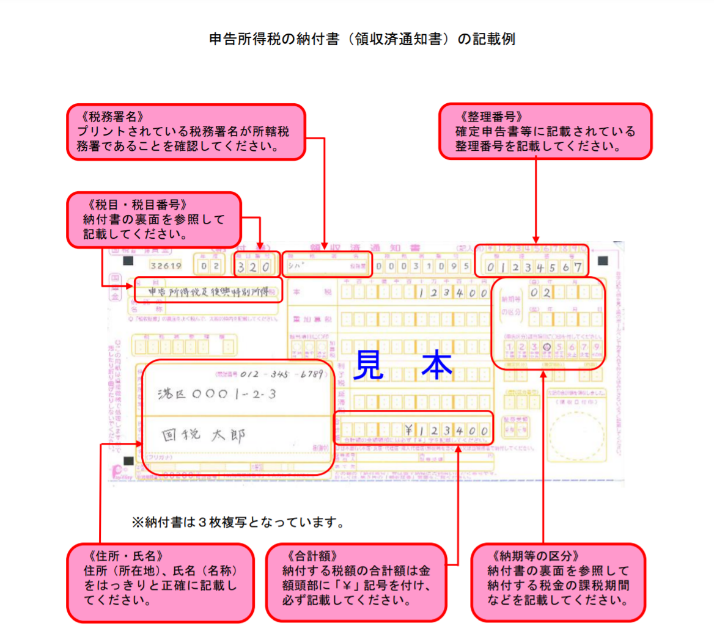

現金納付(税務署、金融機関等)

税務署から送付される納付書に金額を記載し、金融機関又は所轄の税務署の窓口で、現金に添えて納付します。

出典:国税庁

掲載情報より上記画像を引用

https://www.nta.go.jp/taxes/nozei/pdf/0019004-119.pdf

ダイレクト納付(e-Tax)

電子申告または納付情報登録をe-Taxで送信後に納税額を指定した口座から振り替える納付方法です。ダイレクト納付の実施予定日よりも1ヵ月前ぐらいに「国税ダイレクト方式電子納税依頼書兼国税ダイレクト方式電子納税届出書」を税務署に提出する必要があります。

インターネットバンキング

インターネットバンキング、モバイルバンキング、ATMからPay-easyで納付します。ペイジーが使える金融機関のインターネットバンキング口座またはモバイルバンキング口座を開設する必要があります。利用にあたっては、事前に税務署はe-Taxの利用開始手続きが必要です。

コンビニ納付

自宅のパソコン等で作成したQRコードを使用し、コンビニエンスストアへ納付を委託することで国税を納付する手続きで、30万円以下の場合、納付できます。

QR コードは、「確定申告書等作成コーナー」、「コンビニ納付用QRコード作成専用画面」及びe-Taxで作成することができます。

≪利用可能なコンビニエンスストア≫

ローソン・ナチュラルローソン・ミニストップ(Loppi端末設置店舗)ファミリーマート(Famiポート)端末設置店舗

この他、バーコード付納付書も、コンビニ納付で使えます。ただし、このバーコード付納付書は、税務署に発行してもらわなくてはなりません。

振替納税

納税者名義の預貯金口座から国税を引き落として納付する手続きで、自動的に次回以降も、振替納税となります。対象の税金は、申告所得税及び復興特別所得税、消費税、地方消費税(個人事業主)で、法人税は対象外です。事前に税務署又は希望する預貯金口座の金融機関か、e-Taxにより依頼書を提出する必要があります。納付期限を約1カ月延ばせる場合があります。

まとめ

法人税をクレジットカードで納税するメリットや注意点と、納税で得をするクレジットカードをご紹介しました。

税務監修:鈴木まゆ子

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。

税理士・税務ライター|中央大学法学部法律学科卒。ドン・キホーテ、会計事務所勤務を経て2012年税理士登録。ZUU online、マネーの達人、朝日新聞『相続会議』、KaikeiZine、納税通信などで税務・会計の記事を多数執筆。著書に『海外資産の税金のキホン』(税務経理協会、共著)。